La demanda plant-based desacelera en Europa, con Reino Unido poniendo la nota negativa

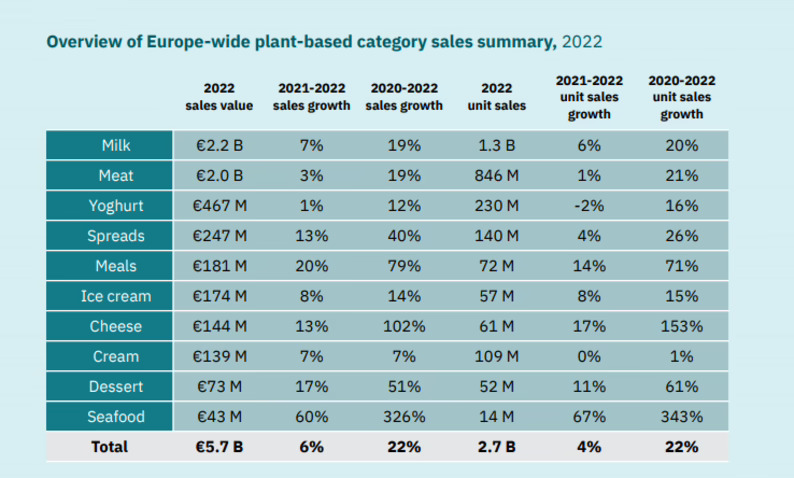

La oferta plant-based continúo expresando crecimiento en Europa durante 2022, aunque experimentando una sensible desaceleración en sus ratios. Si en 2021 su valor de mercado evolucionaba a ritmo del 15%, en 2022 este crecimiento se redujo hasta el 6%, para alcanzar un valor total de 5.700 M€, según los datos que aporta el estudio de Good Food Institute (GFI) en base a datos de NielsenIQ, que mide la demanda sobre los alimentos de origen vegetal de 13 países europeos (Austria, Dinamarca, Francia, Alemania, Italia, Países Bajos, Polonia, Portugal, Rumanía, España, Suecia y el Reino Unido). Desde GFI se argumenta que esta desaceleración está relacionada con el entorno macroeconómico resultado de la actual guerra en Ucrania, las tensiones comerciales internacionales y la inflación, para señalar a continuación que a pesar de estas dificultades existe una fuerte demanda de estos productos por parte de los consumidores.

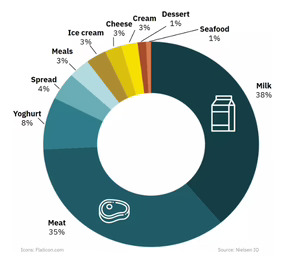

Al frente de esta oferta continúa la categoría de bebidas vegetales, que alcanzaron un valor de mercado de 2.200 M€, para copar el 38,6% el valor total en alternativas vegetales, presentando un crecimiento del 7% respecto a 2021, cuando progresaba a ritmo del 11%. Por su parte, la categoría de carne vegetal alcanzó los 2.000 M€ en valor, representando el 35,1% de la oferta, con una evolución durante el pasado año del 3%, frente al 16% que progresaba un año atrás. Atendiendo a los datos del estudio, estas dos familias de productos generarían el 73,5% del global del mercado plant-based. Les sigue la categoría de alternativas a yogures y postres lácteos, con un valor de mercado de 467 M€, si bien en esta medición no se incluyen, por ejemplo, los datos de España, que según nuestras estimaciones estaría generando ya un valor de mercado de entre 80 y 90 M€ en 2022. Aún así, siguiendo con la dinámica del informe, esta familia progresaba a ritmo del 1%, mientras un año atrás lo hacía al 12%.

En el capítulo de categorías emergentes con una relevancia todavía limitada en sus ventas, encontramos a los untables vegetales, con un valor de mercado de 247 M€ en 2022 y un crecimiento del 13%; las recetas con ingredientes plant-based, que se mueven en los 181 M€, avanzando a ritmo del 20%; las alternativas vegetales a los helados, con ventas de 174 M€ y una evolución del 8%; los homólogos del queso, que se moverían en un valor de 144 M€, creciendo a ritmo del 13%; y las alternativas a la nata, con 139,3 M€ y una progresión del 7,1%.

El estudio señala igualmente que la tendencia de crecimiento en términos de consumo de las dietas de base vegetal se produce en un contexto en que sus homólogos animales presentan la tendencia contraria. Para comparar el crecimiento de ambas categorías, el estudio emplea el ratio de volumen, argumentando que proporciona una comparación más directa. Así, mientras bebidas vegetales crece un 6%, la leche de consumo caería un 4%, y mientras la carne vegeteal repunta ese ligero 1%, la carne animal cede un 4%, por citar la comparación de las dos mayores categorías.

Alemania, líder rotundo en consumo plant-based

En el análisis del comportamiento de los diferentes mercados analizados, el estudio destaca a Alemania como el primer consumidor europeo plant-based, prácticamente duplicando en valor de mercado a Reino Unido, y presentando además la tasa de crecimiento más alta entre los seis principales mercados consumidores, con una evolución del 11% en 2022. Efectivamente, le siguen Reino Unido, con un valor de mercado de 982 M€ y una disminución en su valor de mercado del 1,7%; Italia, con 681 M€ y un crecimiento del 9%; España, con 447 M€ y una progresión del 4%; Francia, con 426 M€ y un 3% de evolución; y Países Bajos, con 411 M€ y linealidad en sus ventas. Sin embargo, es este último país el que presenta el promedio más alto en gasto per cápita en alimentos de origen vegetal, seguido por Alemania, Suecia, Dinamarca y Reino Unido.

Si nos fijamos en el detalle de la evolución del consumo en Alemania, vemos como todas las categorías a excepción de las alternativas a yogures y postres (-4% en valor) presentan crecimientos positivos. Aquí destaca el comportamiento de las recetas, con una evolución del 22%, seguido de bebidas vegetales y cremas, que progresan a ritmo del 13%.

En el caso de Reino Unido, el único mercado que retrocede en valor, encontramos un marcado descenso en el consumo de carne vegetal (-8%), la principal categoría plant-based en este país, con un valor de mercado de 530,4 M€, muy por encima de las bebidas vegetales. Este dato lastra al global de la oferta plant-based, si bien el resto de familias se mueven en positivo, con los untables y las alternativas a yogures y postres presentando los mejores comportamientos.

En el siguiente enlace puede consultar el informe íntegro de Good Food Institute

Por otro lado, en el número de abril de la revista Alimarket Gran Consumo publicamos el Informe Plant-Based 2022, donde ofrecemos un análisis detallado de la evolución de esta oferta en España y repasamos las principales iniciativas articuladas tanto desde la industria como desde la distribución, que durante los últimos doce meses no han cesado en suimpulso a la configuración de la categoría, principalmente en las familias de alternativas a refrigerados lácteos y sustitutivos de productos cárnicos, con novedades trascendentes también en bebidas vegetales y categorías emergentes. Prueba de ello es que durante los últimos doce meses observamos un crecimiento superior al 30% en el número de lanzamientos registrados.

Si quieres estar puntualmente informado de las novedades y proyectos que se están desarrollando en el ecosistema Foodtech, puedes registrarte en nuestra nueva Newsletter Alimarket Foodtech en este enlace.