El sector del hormigón preparado cerró 2024 con un volumen total de 27 Mm3, lo que representa un crecimiento del 2,8% respecto al año anterior y el nivel más alto registrado en los últimos doce años, según datos de la Asociación Nacional Española de Fabricantes de Hormigón (Anefhop).. Este dato consolida la recuperación del sector tras los impactos de la pandemia y la crisis energética de 2022, y mejora ampliamente las estimaciones iniciales gracias a un cuarto trimestre especialmente sólido, con un incremento del 5,2%.

Buen comportamiento regional, aunque desigual

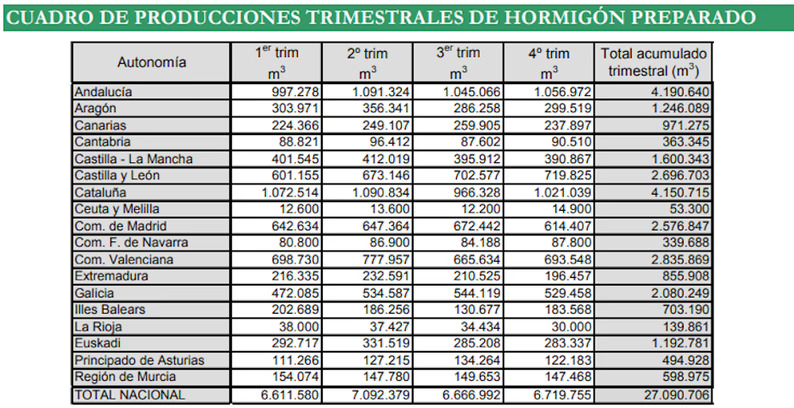

El comportamiento regional de la producción de hormigón en 2024 “ha resultado más positivo de lo esperado, impulsado especialmente por el buen desempeño del cuarto trimestre,” apunta Carlos Peraita, director general de Anfehop. Aunque esta cifra se sitúa por debajo del incremento registrado en 2023 (5,6%), permite al sector aproximarse un poco más al umbral de los 30 Mm3, volumen alcanzado por última vez en 2011.

Entre las comunidades con mayor crecimiento interno destacan Extremadura (+18,1%) y Castilla y León (+14,1%), seguidas de Galicia (+8,8%), La Rioja (+8,2%) y Cantabria (+6%). En contraste, resulta significativo que los grandes centros de consumo –Cataluña, Andalucía, la Comunidad Valenciana y Madrid, que en conjunto suponen el 51% de la producción anual—hayan registrado un crecimiento agregado por debajo de la media (+0,9%) entre todos ellos.

Este comportamiento regional desigual refleja el diferente ritmo de ejecución de obra en cada territorio, influido por factores como la licitación pública, las condiciones climáticas (como la DANA que asoló la Comunidad Valenciana, condicionando el cuarto trimestre), la actividad promotora y la intensidad del tejido productivo local.

En lo que respecta a la licitación pública en 2024 alcanzó los 29.480 M€, un 10,6% más que en 2023, gracias especialmente al impulso de los organismos locales y al respaldo de los fondos europeos. Sin embargo, “la licitación no garantiza producción, especialmente si no se resuelven los cuellos de botella en ejecución y los proyectos siguen sin arrancar con fluidez,” recuerda Peraita.

El cemento anticipa un buen inicio de año, pero la climatología y el contexto global preocupan

El consumo de cemento en enero y febrero de 2025 ha crecido un 9,42%, dato que sugiere una evolución positiva también para el hormigón en el primer trimestre. No obstante, el mes de marzo ha sido especialmente lluvioso, lo que podría ralentizar temporalmente la producción.

En paralelo, la imposición de nuevos aranceles por parte de EE.UU. introduce un factor de riesgo indirecto para el sector. “Aunque no afectan directamente a las materias primas del hormigón, pueden alterar el conjunto del tejido económico e inversor condicionando el consumo, la inversión pública y la actividad turística,” explica Peraita.

A este escenario se suman otros problemas estructurales del sector, como la lentitud en la ejecución de las obras, la falta de revisión flexible de precios en contratos públicos y la escasez de mano de obra cualificada. “En este contexto, ni siquiera la existencia de obra garantiza producción. Necesitamos agilidad en la ejecución, seguridad jurídica y políticas que den estabilidad al sector”, concluye el director general de la patronal.