Después de cuatro ejercicios de altas cotizaciones, el ascenso de la producción nacional de aceite de oliva, prevista en 1,6 Mt para esta campaña, abre un nuevo ciclo. Así, se ha dejado atrás un mercado a la demanda y el sector productor se enfrenta de nuevo al reto de lograr sostener las tarifas, que en la campaña 2017/2018 ya disminuyeron un 20% en origen -hasta 2,94 €/kg- y comenzaron a ceder en retail nacional. Esta bajada propició un incremento comercial de la gama del 1,9% en la distribución organizada entre diciembre de 2017 y noviembre de 2018 -según Nielsen-, mientras Acesur se aupaba al primer puesto en la venta de aceite de oliva embotellado en España y Mercadona reunía trece proveedores de aceites. Dcoop ha impulsado su proyecto comercial con Pompeian y disputa el liderazgo a ‘Bertolli’ en EE.UU. Por su parte, Deoleo ha diseñado un programa de relanzamiento comercial mundial, dirigido a la rentabilidad, y llevó a cabo una ampliación de capital, en la que CVC alcanzó el 56,4% de la compañía, mientras perdían peso las cajas.

Los precios comienzan a ceder en retail

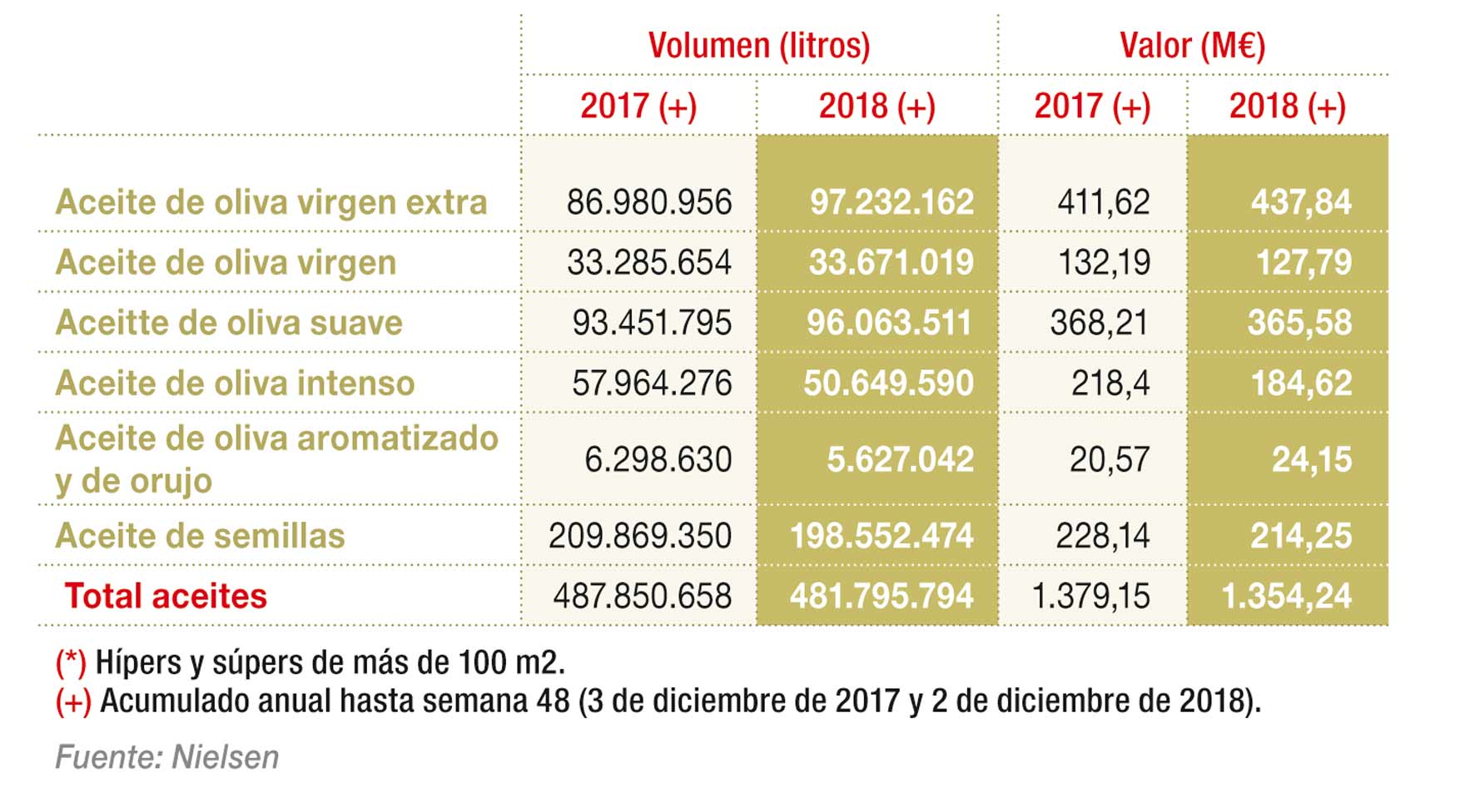

Pese a las previsiones de caída, la producción nacional de aceite de oliva fue, finalmente, en la campaña 2017/2018 superior en un 15% a la esperada y se cifró en 1,26 Mt, solo un 2,3% por debajo del rendimiento de la temporada anterior. El consumo nacional aparente recuperó parte del descenso sufrido en 2016/2017 -campaña de cotizaciones elevadas en origen y altos precios finales- y se incrementó de 457.800 t a 475.100 t (incluyendo ventas en embotellado, suministro a industria, etc.), según los datos de la Agencia de Información y Control Alimentarios (AICA).

En la distribución alimentaria, entre diciembre de 2017 y noviembre de 2018, la comercialización de aceite de oliva aumentó un 1,9% -hasta 283,24 Ml-, ligeramente animada por el descenso de los precios finales, no generalizado hasta finales de año. Así Nielsen cifra solo en el 2,9% la bajada en esa anualidad del pvp medio, que obedeció al retroceso de los precios en origen. A su vez, este descenso tarifario de la materia prima se debió a las buenas previsiones de producción para esta campaña, que volverá a ser abultada en España.

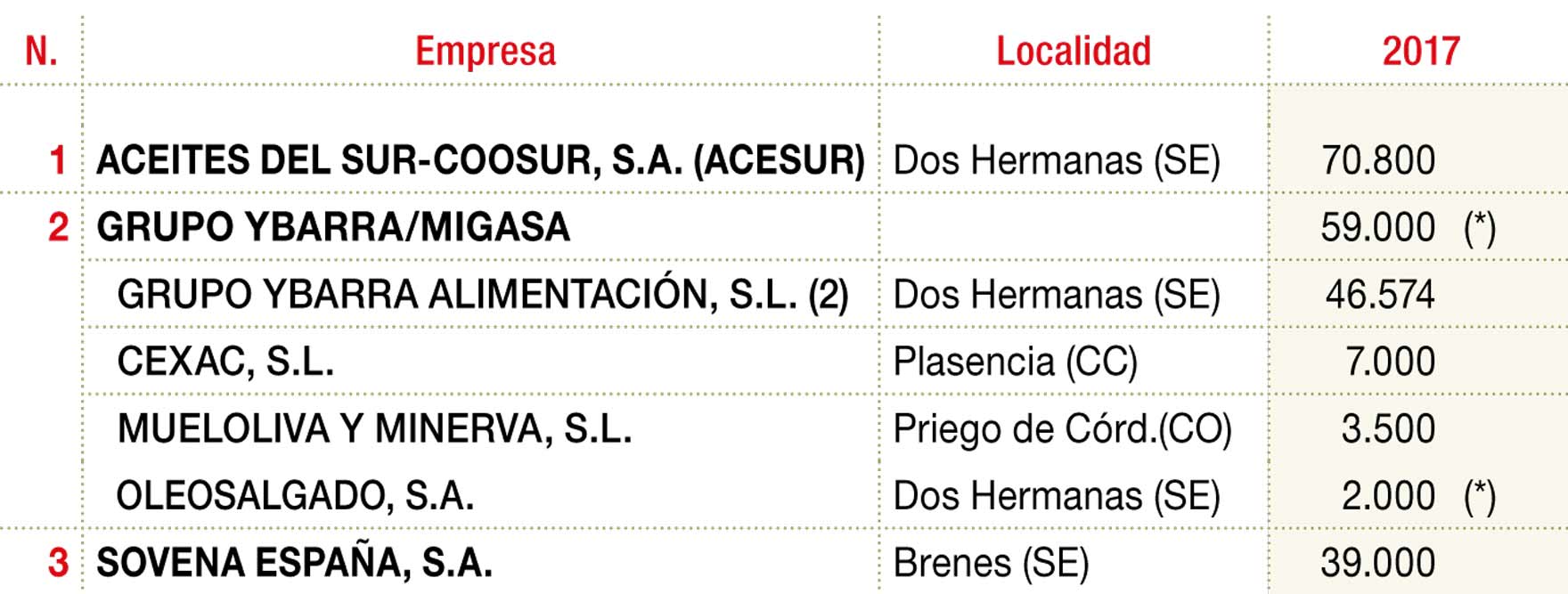

En el mercado nacional de aceite de oliva embotellado, Aceites del Sur-Coosur (Acesur), que en 2015 era el cuarto comercializador -tras Sovena, grupo Migasa/Ybarra y Deoleo- ha alcanzado 70 Ml y se ha aupado al primer puesto en volumen comercial, por su entrada en Mercadona y su crecimiento en otras cadenas. En paralelo, la compañía ha impulsado en los dos últimos años su proyecto de internacionalización, que se materializó en el logro de unos ingresos por exportaciones de 271,32 M€ -entre aceites de oliva y de semillas envasados, salsas, vinagres, etc.- en 2017, debido a su crecimiento en EE.UU. -ya su primer mercado exterior-, Sudeste Asiático y Reino Unido. “Nuestro avance ha sido favorecido por la decisión estratégica de acompañar a los principales clientes apoyando las marcas del grupo. El 50% de nuestras ventas totales de aceites embotellados (en España+exportación) se realizan con ‘La Española’ y ‘Coosur’”, se traslada desde el grupo.

Reparto por empresas de las ventas de aceites de oliva en libre servicio (valor) (1) (*)

Además, destaca el crecimiento comercial en envasado logrado aquí por el grupo Borges y F. Faiges y el ligero aumento de Sovena, Deoleo, Aceites Abril -las cuatro, de la primera división de embotelladores- y Aires de Jaén. El ascenso de Aceites Abril -al registrar 19,3 Ml en 2018- supone la culminación de la expansión geográfica, fuera del área norte, iniciada por la compañía en 2014 y se puede intensificar por su entrada en Mercadona, efectuada la pasada primavera. La orensana, Urzante y Emilio Vallejo son los tres nuevos proveedores de aceite de oliva incorporados este año por la cadena, que ha alcanzado once proveedores de esta gama, en su inmensa mayoría bajo ‘Hacendado’. Así, su lineal de aceites se ha convertido en uno de los espacios con mayor diversidad de suministradores dentro de Mercadona. Ahora, este carácter se podría intensificar con el acceso de nuevos envasadores, según ha conocido Alimarket.

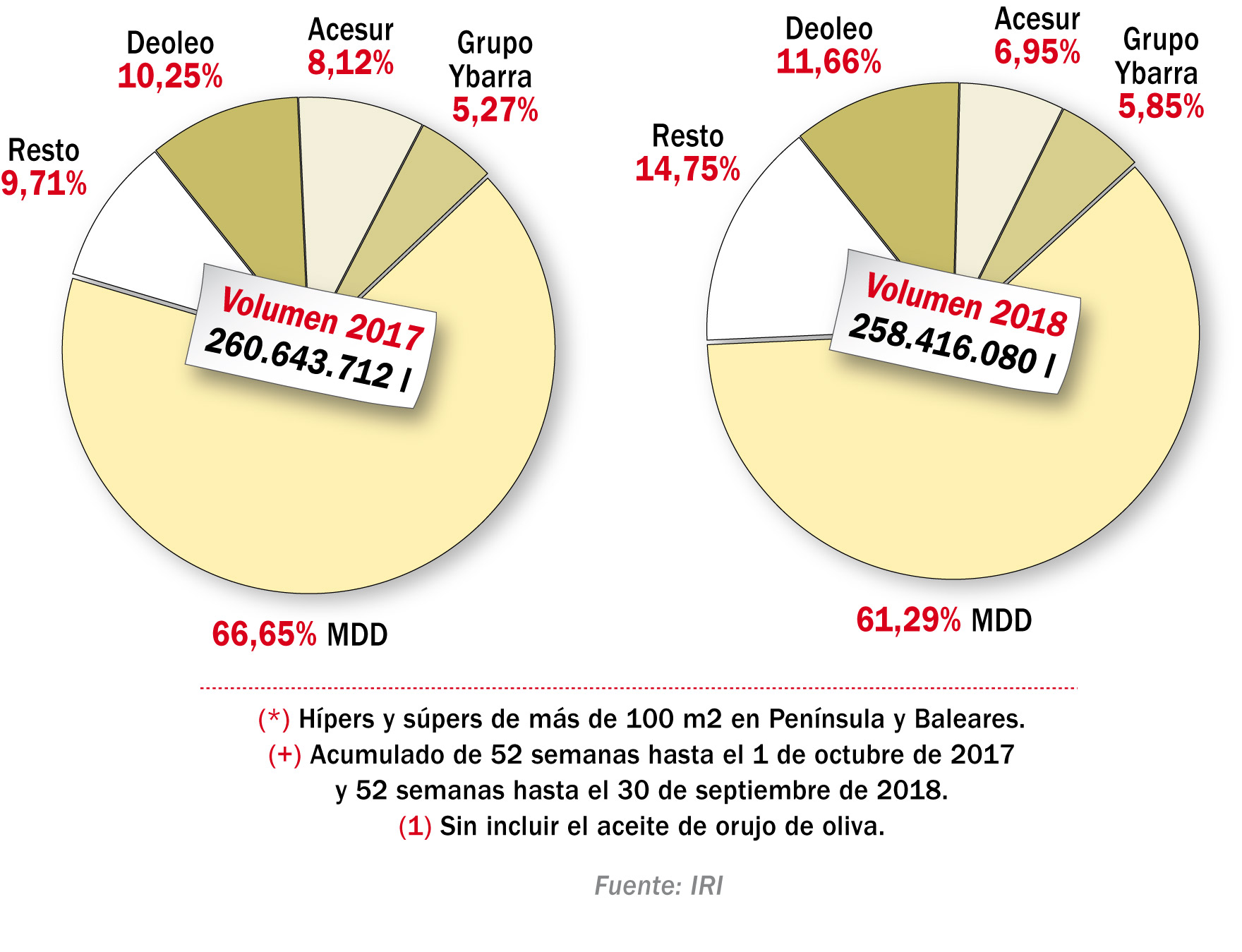

La participación de Mercadona en la venta nacional de aceite de oliva, que ronda el 30%, incide de modo relevante en el peso de las enseñas de distribución (MDD). En el último ejercicio, la cuota de estas marcas de las cadenas se redujo 5,36 puntos, favorecida por la contención de los precios y el aumento comercial del virgen extra, experimentado fundamentalmente bajo enseñas de los envasadores. Así, Deoleo, el líder marquista, y Grupo Ybarra Alimentación afianzaron ligeramente sus participaciones, según IRI. A la vez, la sevillana abría una nueva etapa con la puesta en marcha, la pasada primavera, de su nueva fábrica, que ha asumido la actividad de la incendiada en julio de 2016. La nueva instalación ha absorbido una inversión de 42 M€, tiene 37.000 m2, incluye 550 equipos de produccion y quince líneas de envasado de salsas y aceites y tiene capacidad para elaborar 40.000 t de salsas y para embotellar 150 Ml de aceites (de oliva y girasol) anuales, una bodega para 4.500 t, un centro de I+D+i y almacén logístico.

Principales comercializadores de aceite de oliva envasado en el mercado nacional (miles l)

Ver cuadro completo al final del informe

Migasa construye su segunda instalación en Portugal

Ahora, las mayores inversiones industriales en curso en el sector de aceites corresponde al grupo Borges y Miguel Gallego (Migasa), propietario del 50% de Ybarra. La industrial Borges Agricultural & Industrial Edible Oils (BAIEO) ha iniciado un programa inversor de 23,1 M€, que realizará entre 2018 y 2022 y destinará a una nueva planta de extracción de aceite de semillas y “diferentes mejores de las plantas y procesos de aceites y de otras categorías, incluyendo la elaboración de nuevos productos”.

El grupo de la familia Gallego está construyendo, en Monforte (Portugal), una almazara y secadero de alperujo, presupuestados en 10 M€. La factoría se convertirá en la segunda instalación portuguesa de Migasa, titular ya de un centro de embotellado, situado en Setubal. Por su parte, Acesur prosiguió en 2018 la línea inversora iniciada en 2016 y dedicó 5 M€ a su estructura industrial y Dcoop destinó 9,7 M€ a tres instalaciones de su sección de aceites. Ahora, el incremento de la actividad de embotellado, las políticas de fomento de la diferenciación y la calidad y la necesidad de almacenamiento de aceite de oliva motivan otros proyectos inversores, de parte de Coop. Oleoestepa, Aceites Abril, Aires de Jaén y Lorenzo Sandúa.

Las exportaciones rozan los 4.000 M€

Migasa, primer grupo industrial privado de aceites de oliva y semillas, encabeza también las exportaciones españolas de la categoría (a granel y en envasado) y obtuvo fuera 555 M€ de sus 1.211 M€ totales de ingresos -correspondientes a aceites de oliva y de semillas, salsas, etc.- en 2017. Por su parte, Sovena, con unos envíos de más de 80 Ml de envasado, lidera las expediciones exteriores de aceite de oliva embotellado, un segmento de negocio que concita la mayor aspiración de crecimiento para el sector nacional, por su superior rentabilidad, frente al granel.

Principales exportadores de aceite de oliva envasado (miles l)

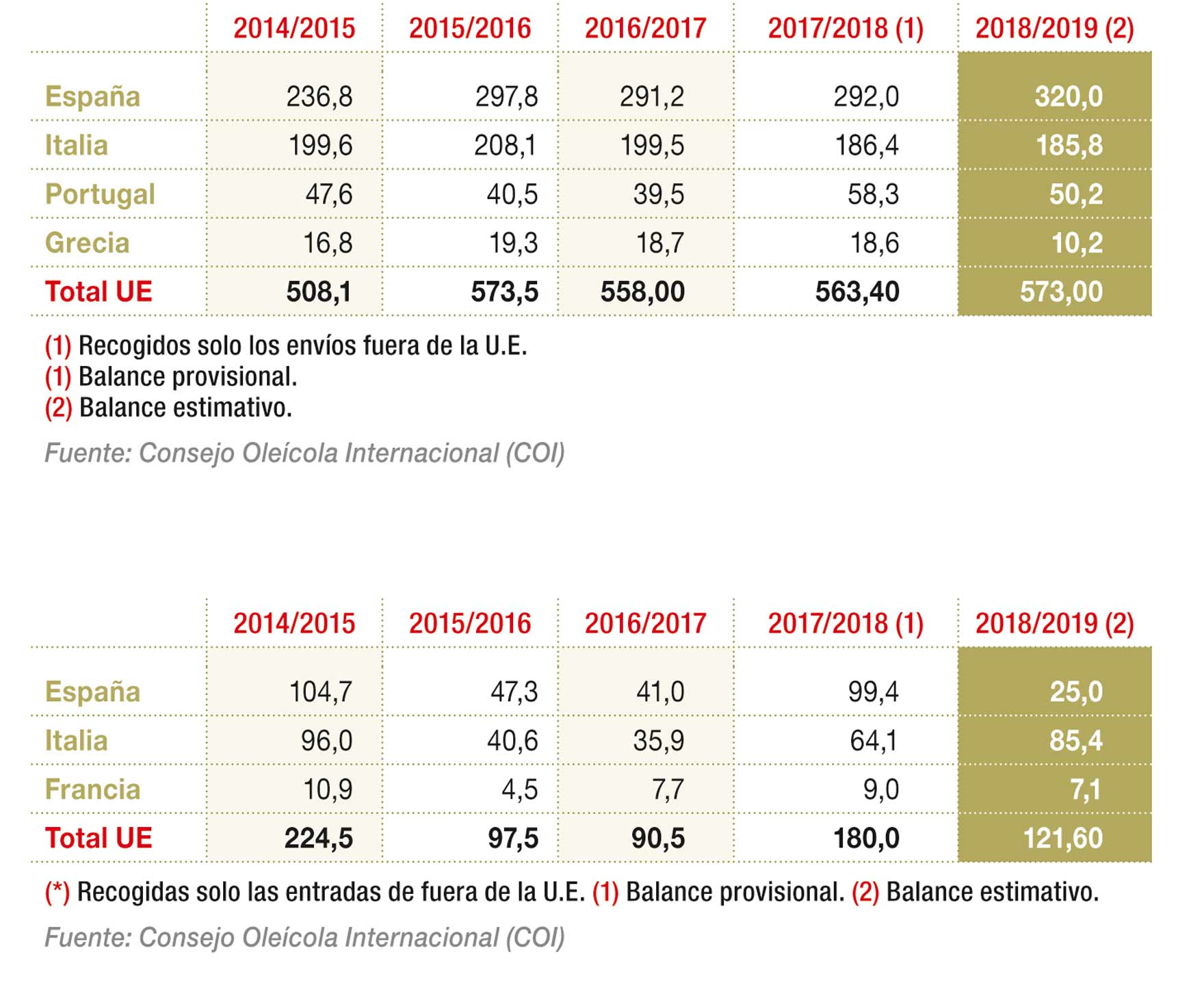

La pasada campaña (2017/2018), la pérdida de peso de España en la producción mundial de aceite de oliva y los precios alcanzados hicieron disminuir las exportaciones sectoriales de 954.100 t a 882.400 t (entre graneles y envasado), según AICA. “La bajada de los precios en la parte final de 2018, nos ha permitido aumentar el volumen en mercados exteriores tradicionales de nuestra compañía, que estaban dormidos por los altos precios de campañas anteriores”, se traslada desde Aceites Albert, adelantando el previsible incremento de las exportaciones sectoriales este año.

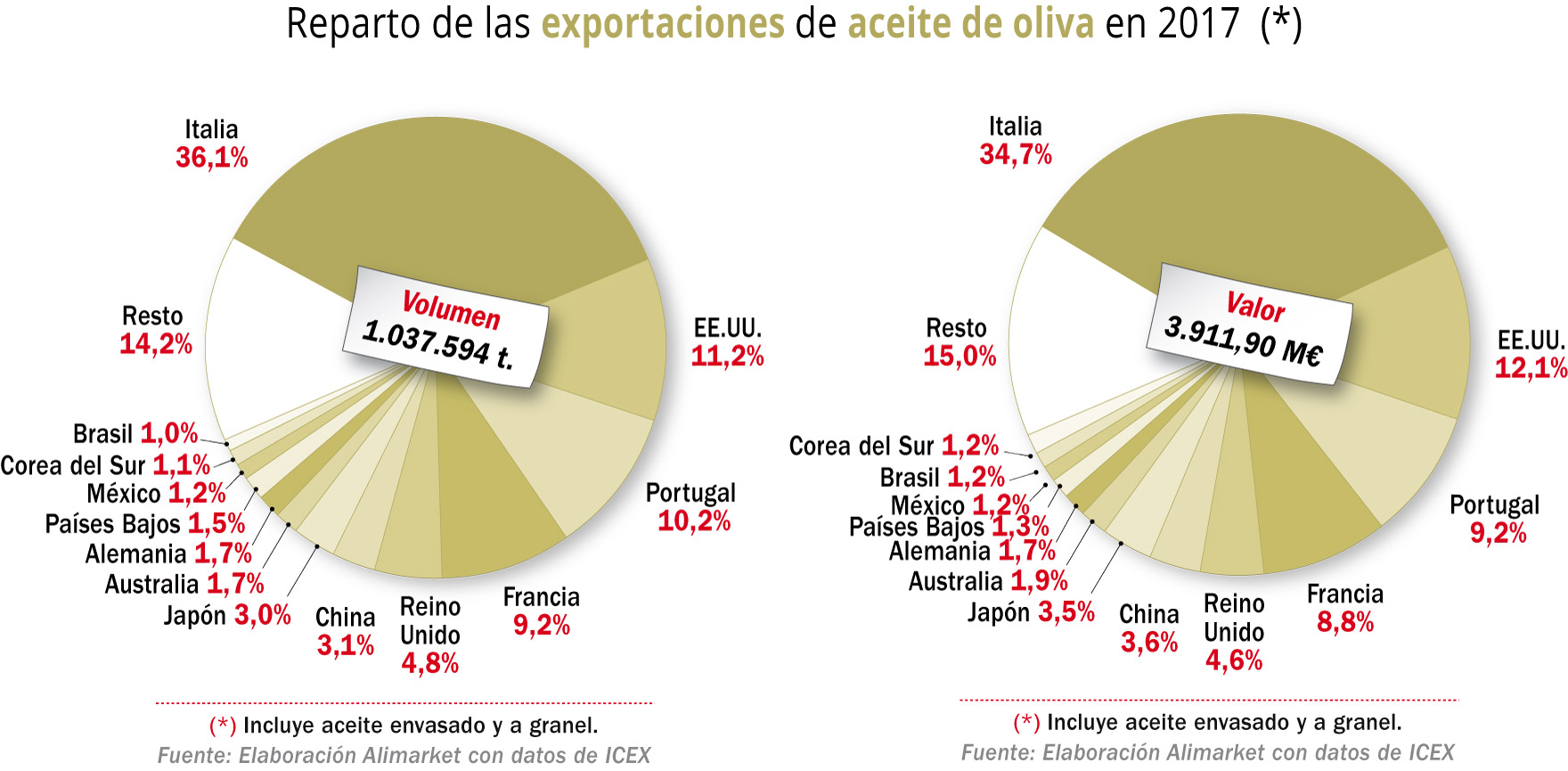

Notoriamente superiores son los datos del Icex, que señalan unos envíos exteriores de 1,04 Mt, con un valor de 3.912 M€ en 2017. Según su estadística, el peso de Italia en esos envíos se incrementó del 32,5% en 2016 al 36,1% en 2017. De hecho, este país aumentó sus compras en España de 311.319 t a 374.244 t, ascenso explicable por el recorte de su producción un 62% en la campaña 2016/2017.

Principales exportadores de aceite de oliva envasado (miles l)

En cambio, las ventas a EE.UU. -segundo destino exterior del aceite español- se redujeron de 132.784 t a 116.374 t. De este modo, la participación de este país en la actividad exportadora se redujo del 13% en 2016 al 11,2% en 2017, en un contexto de incremento tarifario y bajada del consumo de aceite de oliva en ese país, descenso que el Consejo Oleícola Internacional (COI) cifra en el 1,9% desde la campaña 2015/2016. Las exportaciones a China -sexto destino- disminuyeron en 2017 un 9,2%, mientras se mantuvieron, en cerca de 106.000 t, los envíos a Portugal -tercer cliente exterior- y aumentaron un 5,2% y un 7,2%, respectivamente, las expediciones a Francia y Reino Unido, países que se reafirmaron así como cuarto y quinto destino.

Sorprende el incremento experimentado en la última campaña (2017/2018) por las importaciones de aceite de oliva, pese al práctico sostenimiento de la producción nacional. De hecho, las compras exteriores se impulsaron un 75%, respecto al curso anterior, y registraron un volumen récord de 167.200 t, superior en un 40% a las entradas efectuadas en la temporada 2012/2013, la de menor producción desde la década de 1990. La explicación de ese acelerón está en la pretensión de los embotelladores de recuperar rentabilidad, en un nuevo inicio de campaña (2017/2018) con altos precios en origen, y obedece también al objetivo de hacer acopio de mercancía ante las perspectivas entonces de caída de la producción nacional por la baja pluviometría.

Llega el mercado a la oferta

Pero las intensas lluvias, llegadas a partir de febrero, provocaron el vuelco de las estimaciones iniciales de producción de aceite de oliva para esta campaña (2018/2019) y una recuperación de los olivos que hace augurar también una gran cosecha olivarera para la siguiente temporada (2019/2020). De entrada, para la campaña actual se prevé, conforme a los aforos de aceituna, una elaboración nacional de 1,6 Mt de aceite de oliva, al nivel de la producción de 2011/2012, la segunda mayor de la década.

Incluidas unas existencias de 374.800 t de 2017/2018, las disponibilidades totales rozarán esta campaña los 2 Mt, el mayor volumen desde 2013/2014. Con este tonelaje, España reforzará su rol de primera despensa aceitera mundial, al incrementar del 38% al 51% su participación en la producción global. De hecho, mientras la elaboración nacional se incrementará de 1,26 Mt en 2017/2018 a 1,60 Mt en 2018/2019, la mundial se reducirá de 3,31 Mt a 3,13 Mt, por el recorte de la producción en Italia, Grecia, Túnez y Turquía, según las estimaciones del COI.

Principales magnitudes del sector español de aceite de oliva (miles t) (1)

Ver cuadro completo al final del informe

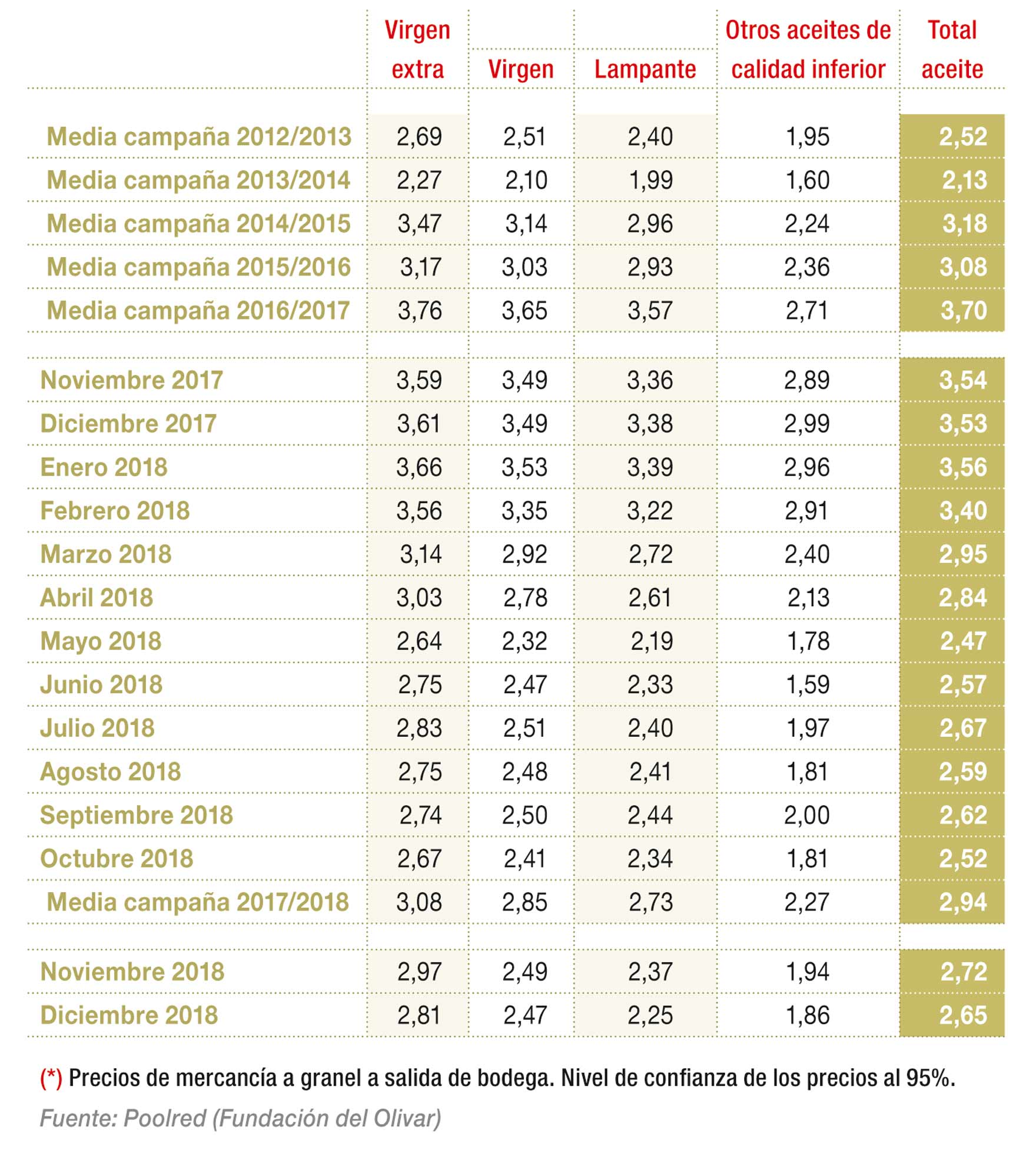

El descenso de las disponibilidades mundiales de aceite de oliva puede contribuir a un nuevo repunte tarifario en origen del producto nacional. De ese modo, se podría frenar la tendencia de retroceso de los precios a salida de almazara, impulsada en febrero 2018, que supuso un descenso medio de 0,9 €/litro hasta diciembre, cuando la cotización se cifraba en 2,65 €/litro en Poolred. En definitiva, tras tres campañas de precios en origen por encima del umbral de la rentabilidad (2014/2015, 2015/2016 y 2016/2017) y un ejercicio de inflexión (2017/2018), concluido con una cotización media de 2,94 €, el sector elaborador de aceite de oliva se enfrenta, de nuevo, al reto de lograr impedir que dos previstas campañas de producción nacional abultada se traduzcan en un ciclo de caída de los precios del aceite español en origen.

“A priori, la tendencia de los precios en origen en la campaña 2018/2019 sería de relajación por ese nivel de oferta nacional y mundial suficiente. Si bien, todo dependerá de cuánto más seamos capaces de comercializar, tratando de recuperar el consumo interno y exportar mucho más”, declaran representantes de Dcoop. Pero, de entrada, el impulso de la elaboración nacional parece abrir un nuevo ciclo bajista en cuanto a los precios y un cambio en la relación entre la oferta y la demanda. “Hemos tenido un mercado a la demanda, donde vendías con solo descolgar el teléfono, y ahora tenemos ya un mercado a la oferta”, declara una fuente del sector productor.

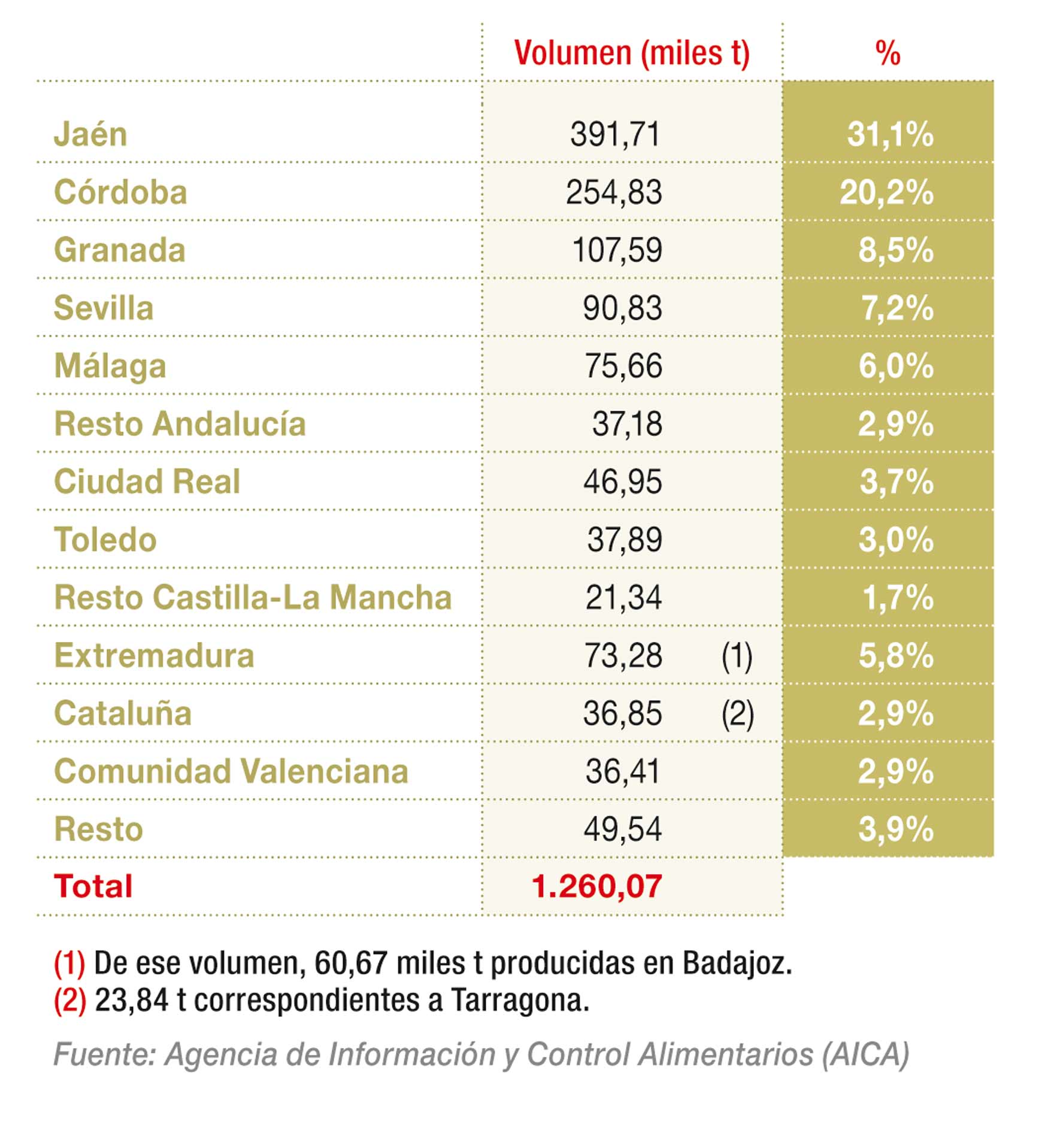

Reparto geográfico de la producción nacional de aceite de oliva en 2017/2018

Umbral de rentabilidad en 3 €/litro en origen

“El mejor camino de futuro para el sector es la concentración en estructuras sólidas, fuertes, con dimensión y profesionalidad, para conseguir que los precios no bajen de los tres euros de media, una cantidad por encima de los costes de producción que consideramos razonable para garantizar la renta de los olivareros”, se trasladaba, en octubre, desde Interóleo Picual Jaén, compañía que canaliza la producción de 26 almazaras (18 cooperativas y 8 molturadoras privadas), de ellas tres integradas en la segunda parte de 2018.

Por su parte, Cristóbal Cano, secretario general de UPA Jaén, declaraba: “Esta campaña, España, Andalucía y Jaén volveremos a ser líderes en producción y ahora también debemos ser líderes con respecto a los precios. La demanda que hay, unida a la caída de la producción mundial, nos asegura la comercialización de toda nuestra producción. El sector tiene que demostrar si realmente es maduro, si buscamos entre todos valorar al máximo esta producción y trabajamos por conseguir unos precios razonables para toda la cadena, desde el productor al consumidor”.

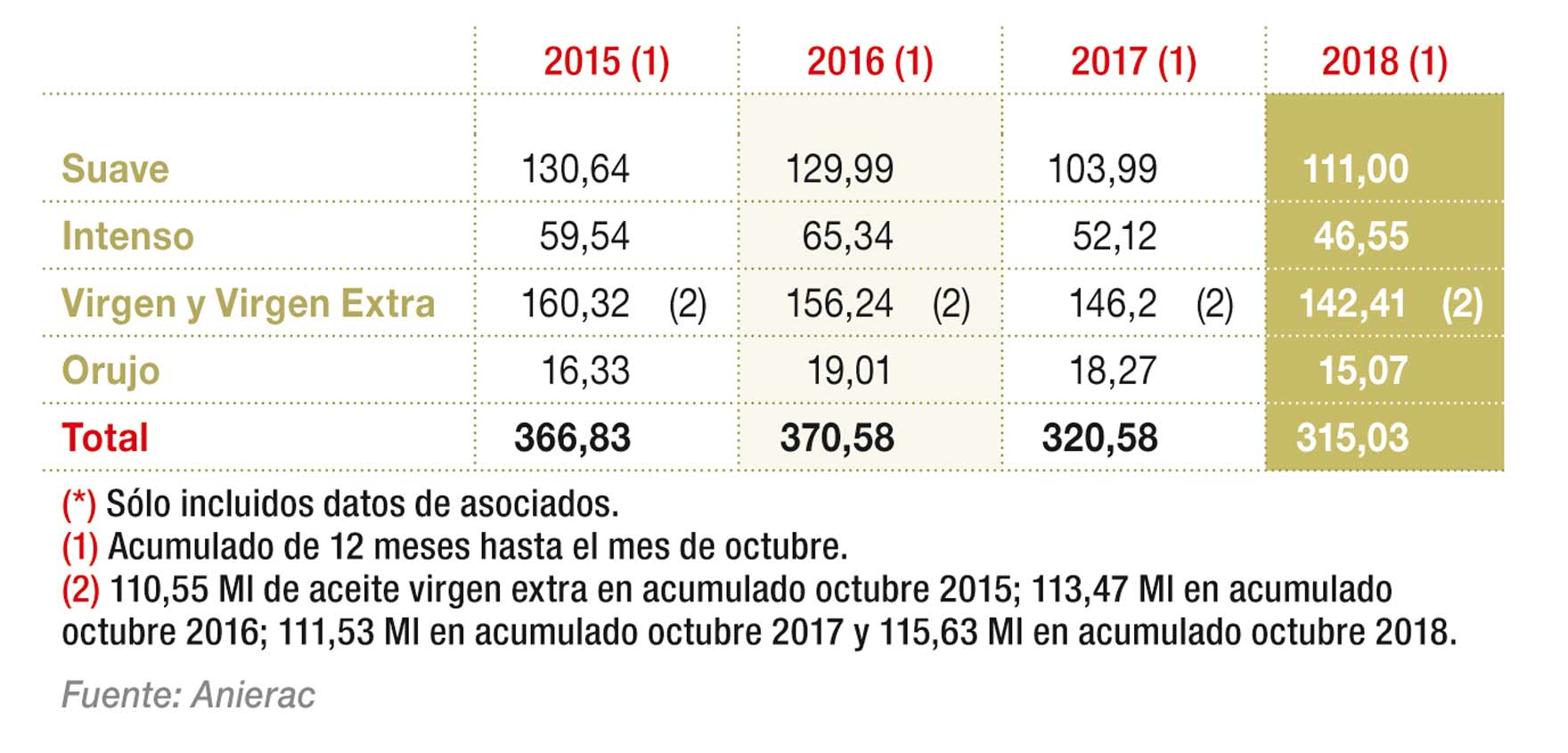

Mercado de aceite de oliva en libreservicio (*)

Ver cuadro completo al final del informe

Esta posibilidad de recuperación de los precios del aceite español en origen se ve refrendada por la percepción -según otras fuentes sectoriales consultadas por Alimarket- de que, finalmente, la producción en Italia, Grecia y Marruecos sea menor a la prevista por el COI y no se alcancen tampoco las 1,6 Mt previstas por España, debido al menor rendimiento de la aceituna. “Se está viendo en el campo una reducción de dos o tres puntos en el rendimiento, con respecto a la pasada campaña. Veremos como puede influir, porque una bajada de dos puntos puede suponer 200.000 ó 300.000 t de aceite”, trasladaba Juan Luis Ávila, responsable de olivar de COAG Andalucía.

El panel test, de nuevo en entredicho

En el contexto de aparente cambio de etapa, el pasado mes de octubre, el sector se vió agitado por la publicación del informe sobre el aceite de oliva la Organización de Consumidores y Usuarios (OCU), que acusaba a 15 marcas y 21 aceites -de un total de 41 referencias examinadas- de vender como virgen extra aceite producto que realmente es virgen. “A diferencia del anterior informe, realizado en 2012, todos los aceites analizados cumplen los requisitos de la normativa en cuanto a salubridad, pues no se ha detectado aceite lampante ni de mezclas de distintos tipos de aceite”, se recogía en la comunicación difundida.

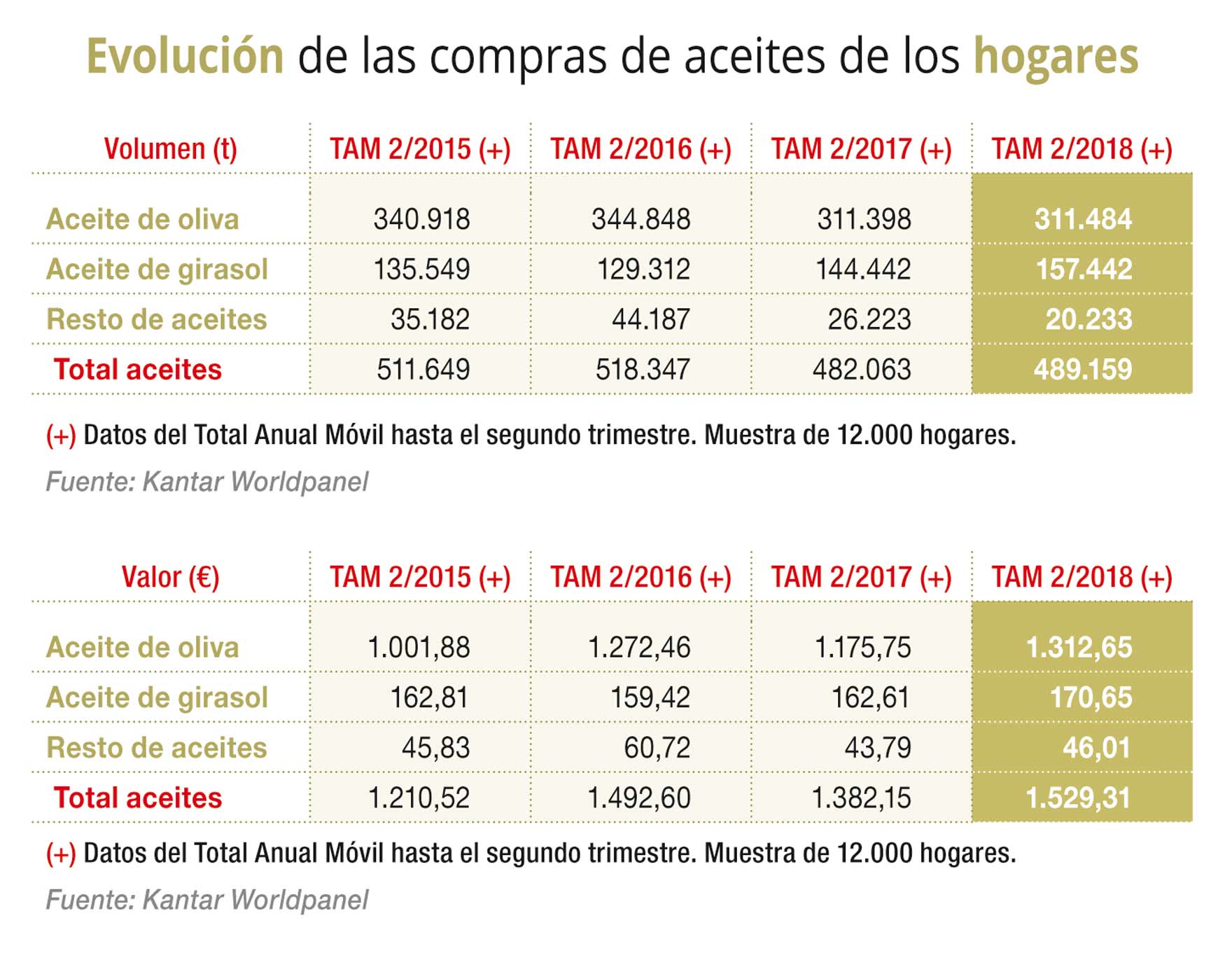

Evolución de las compras de aceites de los hogares

El estudio despertó las críticas de las marcas denunciadas, que defendieron la calidad y la identificación de sus vírgenes extra, y de la Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles (Anierac). Desde esta organización se señalan diversas irregularidades en el estudio, pese a haberse regido por el RD 538/2015 -sobre estudios de productos de alimentación-, y se recalca a Alimarket: “Todos los aceites analizados por la OCU cumplen los veinte parámetros químicos exigidos, según el laboratorio que eligió la propia OCU. El estudio recoge solo discrepancias en cuanto a los tres atributos sensoriales que se determinan en las catas, frutado, amargor y el picor, pero son mínimas, de 0-3,5 (sobre 10)”. Así, desde Anierac se vuelve a señalar el carácter subjetivo de las catas (panel test) y se requiere una mejora que “implique a toda la cadena, incluidas las almazaras, y no haga caer toda la responsabilidad en los envasadores”. Además, se señalan otras deficiencias en el estudio, como la “escasa representación de las muestras tomadas, de solo tres botellas por referencia; la mala conservación de las mismas en el periodo de trámite del informe y la dilación de la cata dirimente, que se realizó en septiembre, seis meses después de efectuar la OCU sus análisis".

Se negocia la integración de Jaencoop y Olivar de Segura

La senda de retroceso de las cotizaciones en origen, iniciada ya en junio de 2017 y que supuso una bajada acumulada de 1,3 €/litro hasta el pasado mes de diciembre, ha evidenciado, un año más, el desequilibrio en la cadena de aceites. De hecho, mientras los productores temen ahora un derrumbe tarifario y pérdida de rentabilidad, los embotelladores han logrado un respiro en sus margénes, después de tres años sufriendo altas tarifas en origen y un periodo de asimetría en los precios, por la dificultad de trasladar el ascenso al pvp.

Consumo hogareño de aceites (t)

En la nueva fase iniciada para los molturadores, de importantes existencias y menores precios, cabe esperar una reanudación del movimiento de adhesión y fusión de cooperativas, que quedó prácticamente parado en el ciclo anterior, por la facilidad de la venta y las óptimas tarifas. Igualmente, es previsible que el nuevo proceso de fusión sea abanderado, como el llevado a cabo en la campaña 2008/2009, por Dcoop -primer productor mundial de aceite de oliva- e incluya a medio o largo plazo su fusión con Jaencoop, segundo grupo nacional cooperativo de aceites. Pero, según ha conocido Alimarket, antes se llevará a cabo la fusión de Jaencoop con la también jienense Coop. Olivar de Segura, operación que se negociaba al cierre de esta edición.

A menor escala, Dcoop mantiene ahora conversaciones para la adhesión de otras almarazas y agricultores a su área de aceites, después de la entrada del grupo De Prado y Coop. Covidesa la pasada campaña. A la vez, la entidad, conformada por 113 cooperativas aceiteras, va a registrar este año el cese de tres o cuatro almazaras, entre ellas Coop. Agrícola de Bailén, una vez aprobada una modificación estatutaria, que supondrá el incremento de las aportaciones dinerarias requeridas para entrar en el grupo y para convertirse en socio común. En cambio, otras dos cooperativas (San Agustín y Ntra. Sra. del Socorro) han aumentado esta campaña su involucración con Dcoop, al pasar de socios colaboradores a socios comunes y asumir, así, el compromiso de entregarle todo su aceite.

Consumo per cápita hogareño de aceites (t)

Ver cuadro completo al final del informe

'Pompeian' alcanza a 'Bertolli' en EE.UU.

En el escenario general de menores precios, la entidad, que reunió la última campaña 187.238 t (el 15% del volumen español), recibió en 2018 algunas acusaciones de vender a bajo precio su aceite a granel desde España y su envasado en EE.UU. Las primeras le llegaban de algunas voces del tejido productor, mientras los máximos responsables de Deoleo acusaban públicamente a la entidad de una “dura competencia en precio desplegada en EE.UU. El virgen extra ‘Pompeian’ -de Pompeian Group USA, coparticipada por Dcoop y Pompeian- se vende un 30% más barato que ‘Bertolli’. Dcoop puede bajar los precios porque recibe ayudas públicas”. Así, se aceleraba desde Deoleo la escalada de recriminaciones hacia la entidad cooperativa, iniciada a raíz de unas declaraciones de Antonio Luque -presidente de Dcoop- sobre la “posibilidad de entrar en un futuro en el capital de Deoleo, si está en precio”.

“A día de hoy, no nos interesa esa operación y estamos en otros proyectos”, aclaraba después Luque. En lo relativo a las tarifas, representantes del grupo cooperativo apuntaban su “cometido de vender toda su producción de aceite al mejor precio posible” y trasladaban: “¿Cómo nos va a interesar que baje el precio del aceite de oliva? La pasada primavera, los precios descendieron porque llovió mucho. Las empresas que, en febrero, habían comercializado todo su aceite, obtuvieron buenos resultados. Las que lo vendieron después, facturaron menos. Si comercializamos a un menor precio que Deoleo en España y EE.UU. es porque somos más competitivos y no estamos endeudados”. Ahora, Antonio Luque, asegura a Alimarket: “Realmente, en el último año, hemos aumentado los precios en EE.UU. Ojalá todo nuestro aceite se pudiera vender a los 8-9 dólares (7,5-8 €) con que se comercializa en EE.UU.” Así, la entidad está centrada en desarrollar su proyecto de expansión comercial mundial y de crecimiento en embotellado a través de Pompeian Group. En este sentido, se concibe, incluso, una posible salida a bolsa de la estadounidense en un futuro, “si se alcanza un grupo agroalimentario fuerte”,

Evolución de la venta de aceite de oliva envasado en el mercado nacional (Ml) (*)

En 2018, Dcoop envió a EE.UU. un volumen de 30.000 t de aceite a granel, para su envasado por Pompeian, y 3.000 t embotellado, frente a las 500 t totales, casi en su integridad de embotellado, que exportaba a ese mercado cinco años antes. “En un corto plazo, lograremos destinar a ese país 40.000 t a granel y 8.000 t en envasado”, se adelanta. De momento, la marca ‘Pompeian’ ha incrementado al 17% su cuota en la línea de virgen extra y disputa a ‘Bertolli’ -marca de Deoleo- el liderazgo en el mercado total de aceite de EE.UU., al haber alcanzado ya el 10%, según se asegura.

Deoleo lucha contra la "banalización del mercado"

Por su parte, Deoleo ha intentado recuperar terreno en EE.UU. con una inversión publicitaria de 5,2 M€ realizada entre enero y septiembre de 2018. A la “situación del mercado de aceite de oliva estadounidense, que descendió un 1,5% entre enero y septiembre de 2018, y a las políticas comerciales agresivas de algunos competidores” imputaba Deoleo la mayor parte de las pérdidas, de 63,9 M€, sufridas por la compañía en los nueve primeros meses del año. El ebitda del grupo en Norteamérica disminuyó del importe de 19,37 M€ de enero-septiembre de 2017 a 5,02 M en el mismo periodo de 2018. Además, Deoleo contabilizó unos deterioros en ese mercado por valor de 20,6 M€ y otros de 16,8 M en España e Italia. Dichos resultados netos negativos (63,9 M) adelantaban unas abultadas pérdidas finales para Deoleo en 2018, por cuarto ejercicio consecutivo. Además, la compañía puede tener un caballo de batalla en su deuda, que se cifraba en 595,3 M€ en septiembre de 2018 y se divide en tres tramos, con vencimiento en 2020, 2021 y 2022, respectivamente, y todos en bullet repayment.

Exportaciones de aceite de oliva (t) (1)

Ver cuadro completo al final del informe

De momento, la compañía confía en revertir su escenario de pérdidas con su nueva política comercial. Así, en 2018, inició un plan para “luchar contra la banalización del aceite de oliva; cambiar el modelo sectorial de competencia en precio y abanderar el logro de un sistema que prime la calidad y en el que el aceite de oliva deje de ser un commodity. Aspiramos al modelo del vino, basado en la diferenciación y el valor. España es el líder absoluto en aceite de oliva, pero no lo explota”, se trasladaba desde Deoleo.

El desarrollo de este modelo comercial constituye la segunda fase del nuevo plan estratégico del líder mundial de aceite de oliva embotellado. Así, se lleva a cabo tras el ajuste de estructura aplicado entre finales de 2016 y comienzos de 2018, que supuso la reducción de la capacidad industrial ociosa del grupo del 70% al 30% y el recorte de los gastos de personal de 58,20 M€ en 2016 a 47,61 M en 2017.

Exportaciones de aceite de oliva (M€) (1)

Ver cuadro completo al final del informe

El proyecto comercial de Deoleo se concibe como un cometido a largo plazo, dirigido a la expansión comercial mundial y al logro de la rentabilidad y se va a financiar con una inversión de 50 M€. Este importe se dedicará a “apoyar sus marcas, recuperar la distribución, innovación, calidad y financiar los acuerdos estratégicos con proveedores que defiendan la calidad”. En ese sentido, entre finales de 2017 y finales de 2018, Deoleo firmó un acuerdo con UPA Jaén; una alianza con la cooperativa pacense Viñaoliva, para “abastecerse de 10 Ml de aceite de oliva de alta calidad y sostenible” y otros acuerdos con la italiana Confagricoltura y la griega Gargalianoi. “Pagamos una prima en función de la calidad del aceite, pues el tipo de producto que requerimos supone la reducción del rendimiento de la aceituna”, explicaba Pierluigi Tosato, CEO de Deoleo.

CVC logra el 56,4% de Deoleo en la ampliación de capital

De ese importe de 50 M€ comprometido para el crecimiento del grupo, una cuantía de 25 M€ se logró mediante la extensión de su línea de crédito revolving y 25 M en la ampliación de capital cerrada en noviembre. De esta inyección, una cuantía de 21,49 M€ fue aportada por Ole Investments, filial de CVC. Así, la participación accionarial de la inversora se incrementó en 6,39 puntos, cuatro años después de lograr el 50,01% por la compra de los paquetes de Bankia, BMN y Dcoop y la OPA lanzada. Pese al descuento del 24,7% en el precio de las nuevas accciones -pagadas a 0,10 €/título-, la ampliación de capital tuvo una escasa participación de las tres entidades bancarias accionistas (Unicaja, Caixabank y Kutxabank), que vieron así descender su peso en Deoleo. De hecho, Caixabank se desmarcó de la operación, por su estrategia de desinversiones industriales y, así, su participación se redujo del 4,99% al 4,10%. Por su parte, Unicaja aportó solo 1 M€, el 40% de la cantidad que le correspondía por ejecución de sus derechos de suscripción preferente, y vió disminuir su paquete del 10,06% al 8,98%. Mientras, la inyección de capital, con un precio un 75% por debajo del pagado por CVC en su OPA, convenció a 2.000 accionistas minoritarios, que concurrieron a la operación.

Sovena se sostiene

En España, el cambio de política de aprovisionamiento de aceite de oliva de Mercadona ha alterado el reparto del negocio nacional de aceite de oliva en los dos últimos años, por la entrada, desde finales de 2015, de diez nuevos suministradores de la gama -Coop. Oleoestepa, Acesur, Aceites Maeva, Mercaóleo (filial de envasado de Dcoop), Borges, Coop. Olivar de Segura, Aceites de las Heras, Urzante, Aceites Abril y Emilio Vallejo-, sumados a Sovena. La consecuencia más elocuente ha sido la caída de esta compañía del primer puesto comercial aquí en 2015, -con 101 Ml ese año- a la tercera posición, por una venta de 40-42 Ml en 2018, y el ascenso de otros suministradores de la cadena, fundamentalmente Acesur, Mercáoleo y Coop. Oleoestepa.

Reparto de las exportaciones de aceites de oliva en 2017 (*) (valor y volumen)

En respuesta a su descenso comercial en Mercadona, en 2017, Sovena entró con aceite de oliva bajo MDD en otras cadenas, como El Corte Inglés, e incorporó la marca ‘Soleada’, que distribuye en retailers como Carrefour. Además, la filial del grupo Nutrinveste puso en marcha un plan de impulso de las exportaciones de aceite de oliva y girasol. Estas medidas y el incremento de la venta de aceite de girasol registrado en Mercadona se materializaron en un aumento de ingresos del 1,6% y un negocio de 782,42 M en 2017. Así, mientras su facturación nacional se redujo un 30% y se cifró en 237,44 M€, las exportaciones ascendieron de 429,03 M€ a 544,99 M. “A finales del ejercicio 2016, Sovena y Mercadona decidieron poner fin al régimen de exclusividad en el suministro de aceite de oliva. Este cambio ha abierto a la sociedad la posibilidad de ampliar sus ventas a otras cadenas de distribución en España”, se recordaba en la memoria de Sovena de 2017.

El abastecimiento de aceite de oliva para la cadena conservado aún por la aceitera y su condición de interproveedor único de aceite de girasol le supusieron en 2017 una facturación a Mercadona de 164,3 M€, frente al importe de 268,6 M que obtenía en la distribuidora en 2014. Sin embargo, con los 140 Ml totales de aceites envasados comercializados (100 Ml de aceite de semillas) en España en 2018, Sovena se mantiene como primer abastecedor de aceites embotellados del mercado nacional, según los datos de Alimarket.

Acesur logra el liderazgo con 70 Ml de embotellado en España

Mientras, Acesur -segundo grupo industrial nacional de aceite de oliva comestibles, tras Migasa- se ha convertido en líder del mercado nacional de aceite de oliva envasado por su aludido avance en Mercadona y su “presencia en más del 90% de la distribución española” (Alcampo, Carrefour, El Corte Inglés, Eroski, Gadisa, etc.). En este universo comercial, además de 70,2 Ml de aceite de oliva (el 51% con las marcas ‘Coosur’, ‘La Española’ y ‘Guillén’), el grupo vendió 34 Ml de aceite de semillas el pasado ejercicio.

El aprovisionamiento de Acesur para Mercadona se inició en octubre de 2016, con el aceite refinado, bajo ‘Hacendado’, y se incrementó unas semanas después con virgen. A finales de 2018, la compañía comenzó a suministrar a la cadena, en garrafa de cinco litros y bajo la marca ‘La Andaluza’ -propiedad del grupo Acesur-, aceite de oliva sin filtrar. El contrato para la nueva referencia -distribuida en Andalucía y en otras áreas, como la zona centro- contempla el abastecimiento durante solo dos meses, temporalidad propia de un tipo de aceite ligado al inicio de campaña. El lanzamiento, con un precio promocional de 16,25 €/unidad (3,25 €/litro), se encuadra en la estrategia de innovación del grupo Acesur, que en el último año ha incorporado también aceite de oliva ecológico con ‘Coosur’ y aceite virgen extra ‘La Española’, además de aceite de aguacate y de coco, estos bajo ‘Soy Plus La Española”.

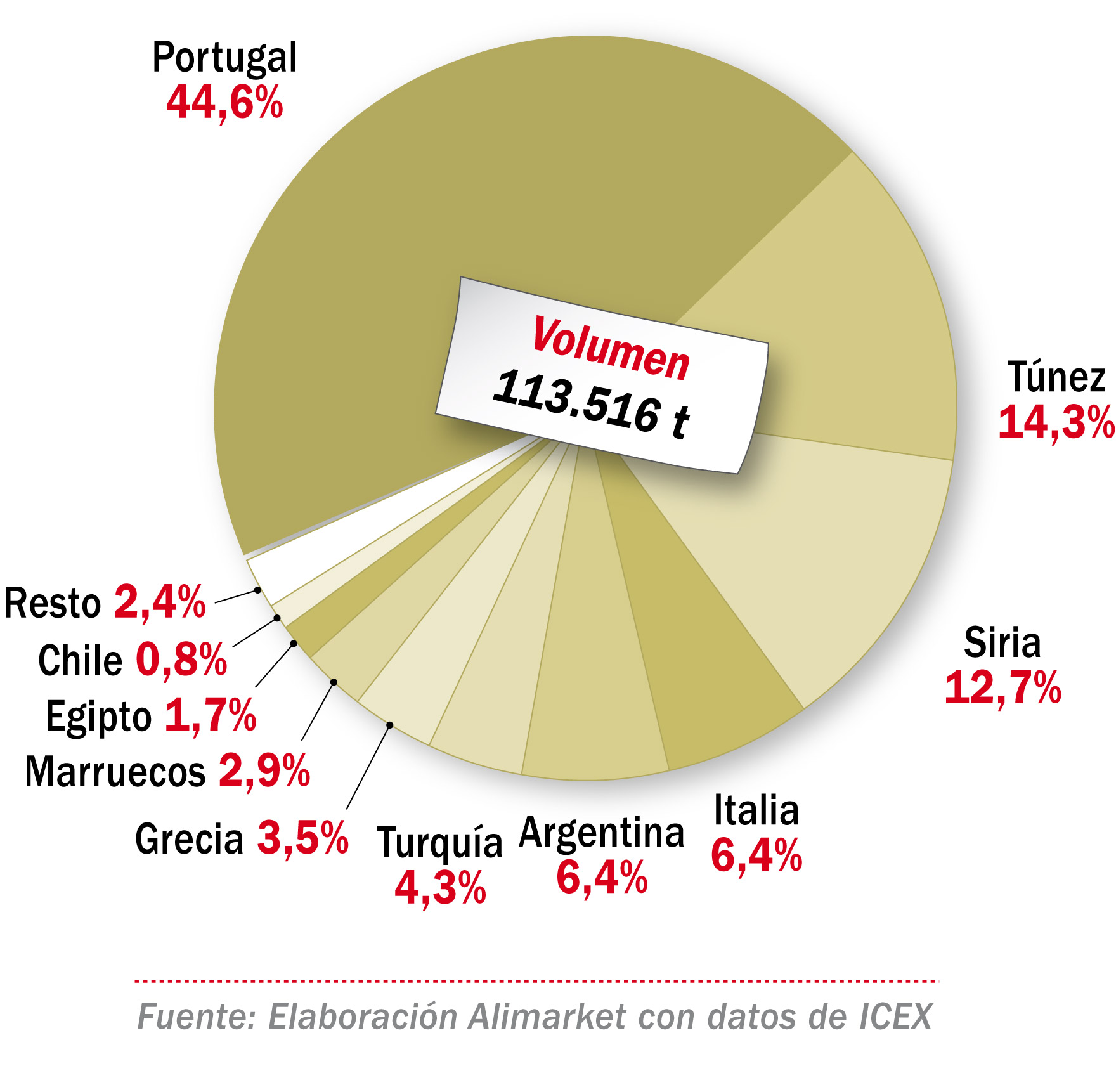

Origen de las importaciones de aceite de oliva (*) en 2017 (volumen)

Mercadona suma a Urzante, Aceites Abril y Emilio Vallejo

Unos meses antes de incorporar el aceite ‘La Andaluza’ de Acesur, Mercadona sumó como proveedores de aceite de oliva a Emilio Vallejo, Urzante y Aceites Abril e introdujo en su lineal de aceites un aceite de aguacate, suministrado por Aceites Abasa, y aceite de coco, de Laboratorios Almond, compañías que situaron en trece el número de proveedores de su sección de aceites. Emilio Vallejo asumió el aprovisionamiento de refinado, en botellas de dos y tres litros, para las tiendas de la cadena en Castilla-La Mancha. Por su parte, Urzante y Abril, los dos mayores embotelladores del norte peninsular, fueron incorporados por la cadena para proveerse en esas regiones. Sin embargo, unos meses después, el aceite de la navarra se comercializaba también en Madrid. Así, la expansión de Urzante dentro de Mercadona ha replicado el proceso que vivieron antes Acesur, Maeva y Mercaóleo, compañías que igualmente fueron adheridas para un suministro regionalizado, con ‘Hacendado’.

Mercadona representa ahora el grueso de la comercialización nacional de embotellado de Mercaóleo, compañía que en el canal retail provee también a Carrefour y Maskom, con la marca ‘Dcoop’. “En enero o febrero, quizás tomemos la decisión de pasar a apoyar esta marca. En el nuevo contexto de bajada de precios de los graneles, debemos intentar acrecentar el envasado”, se adelanta desde el grupo.

Segundo avance marquista de Deoleo

La campaña 2017/2018 arrojó una cotización media en origen (2,94 €/litro), inferior en un 20% a la registrada en 2016/2017 y la más baja desde 2014/2015. El descenso producido de forma frugal, entre febrero y mayo de 2018, tuvo un traslado lento al producto final y a los lineales de la distribución española. Pero, ya a mediados del ejercicio, la repercusión tarifaria en los lineales logró animar ligeramente el consumo final, que había resultado claramente damnificado en 2017, cuando sufrió un descenso del 8-10%, debido al aumento acumulado de los pvp.

Así, en los nueve primeros meses del año, la comercialización nacional de aceite de oliva envasado se incrementó un 1%, según los datos de Nielsen que trasladaba Deoleo. Finalmente, entre diciembre de 2017 y noviembre de 2018, la categoría de aceites de oliva en el canal de libreservicio se incrementó un 1,9%, conforme a la auditora.

Evolución de los precios de aceite de oliva en origen (€/kg) (*)

El proceso de disminución paulatina de los precios y lenta recuperación del consumo, conforme avanzaba el año, explicaría en parte los diferentes grados de aumento de las compras y evolución del pvp medio que recogen Nielsen, Kantar y el Ministerio de Agricultura, Pesca y Alimentación (Mapa). Así, el estudio de Kantar, correspondiente al anual móvil hasta el segundo trimestre de 2018, señala un aumento de las compras de aceite de oliva de los hogares de solo el 0,2% -hasta 311,48 Ml- e incremento aún del pvp medio del 11,7%, que situó la tarifa media en 4,21 €/litro. Por su parte, el Ministerio apunta, para un periodo algo posterior (octubre 2017/septiembre 2018), un incremento del consumo de los hogares en el 3,7% y un resultante de 359,52 Ml, mientras el pvp medio invertía ya su tendencia -como en la estadística de Nielsen-, al bajar un 3% y cifrarse en 4,0 €/litro. En cambio, el estudio de IRI aportado a Alimarket escapa al analisis generalizado sobre el leve aumento del consumo en la última campaña. De hecho, sus datos del periodo octubre 2017-septiembre 2018 recogen un descenso de las compras de aceite de oliva en retail del 1,4%, hasta 262,33 litros.

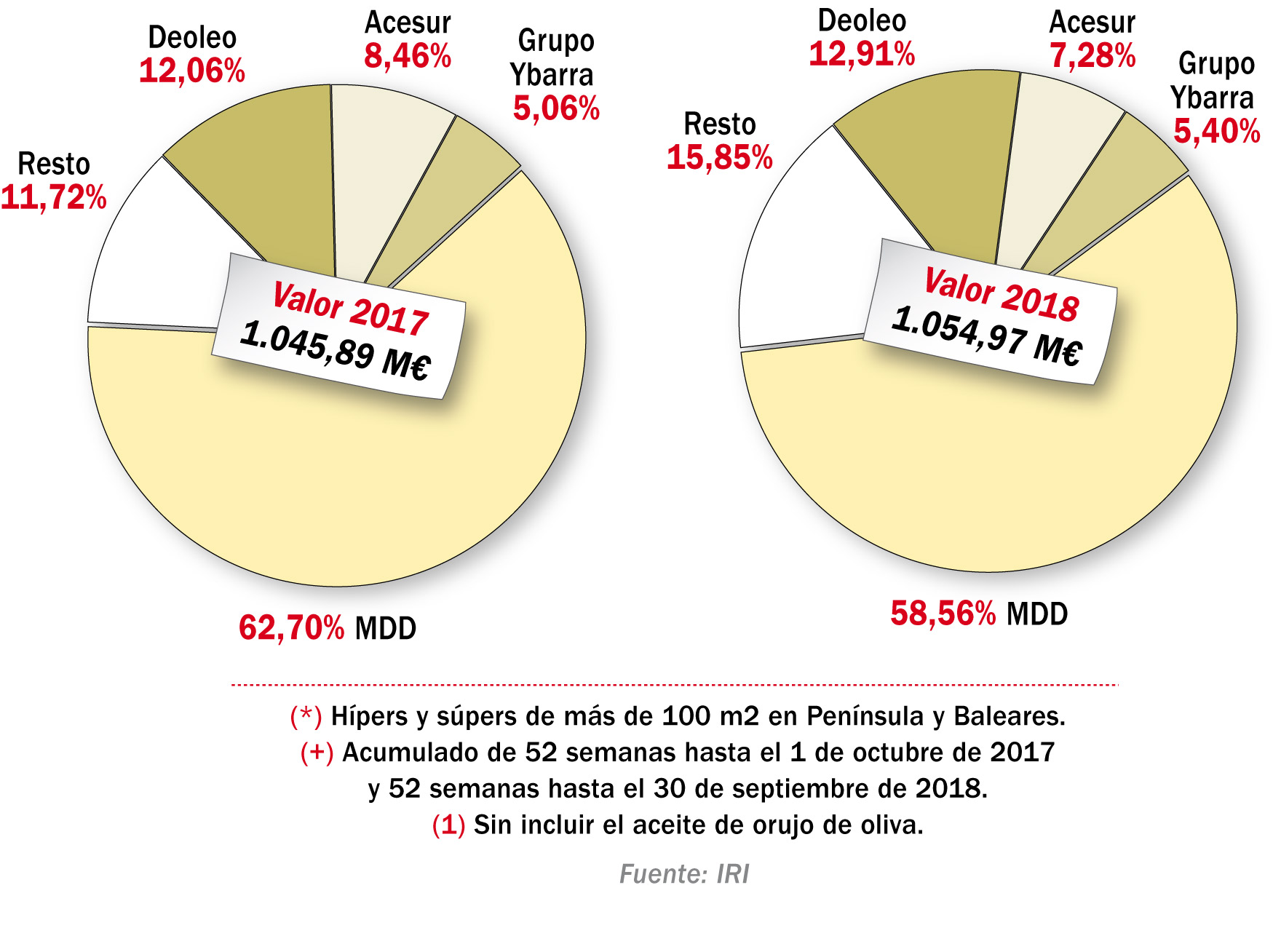

Los datos de IRI sí encierran una tendencia de mercado propia de los ejercicios de descenso de precios del aceite de oliva: el retroceso de las ventas con marcas de distribución (MDD), en beneficio de las enseñas de fabricante. Así, la comercialización de aceites de oliva (sin incluir aceite de orujo de oliva) bajo MDD en retail se redujo un 8,8%, de 173,71 Ml en el periodo octubre 2017/septiembre 2018 a 158,39 Ml en la anualidad siguiente, mientras las ventas con marcas de embotelladores se incrementó un 15,1%, de 86,93 Ml a 100,03 Ml. De ese modo, el peso de las marcas de las cadenas se redujo del 66,65% al 61,29%, el nivel más bajo desde el ejercicio 2014/2015 (63,8%), cuando se inició el ascenso de las tarifas en origen y en destino.

Producción mundial de aceite de oliva (miles de t) (*)

Igualmente, conforme a los datos de IRI, entre octubre de 2017 y septiembre de 2018, se redujo la comercialización de los aceites de semillas con MDD, en favor de las marcas de los envasadores. Así, la cuota de las marcas en esta categoría de producto descendió del 81,22% al 79,85%. Por tanto, la participación de las MDD en la venta total de aceites (de oliva y de semillas) en la distribución moderna pasó del récord del 72,94% de la anualidad octubre de 2016/septiembre de 2017 a 69,29% en los doce meses siguientes. El incremento comercial de aceite de oliva bajo marcas de fabricante benefició, entre los tres primeros operadores marquistas (Deoleo, Acesur y Grupo Ybarra), solo a la filial de CVC y a Ybarra. El líder mundial de aceite de oliva embotellado, ajeno al negocio de las MDD desde hace años, logró un incremento comercial de 2,12 Ml en el universo controlado por IRI y Grupo Ybarra aumentó su venta 1,40 Ml, mientras la comercialización de Acesur bajo sus marcas se retrajo en 2,40 Ml. De ese modo, Deoleo se apuntaba el segundo avance marquista en dos años e incrementaba su cuota del 9,60% del ejercicio 2015/2016 al 11,16% en el acumulado anual hasta septiembre de 2018. Por su parte, Ybarra recuperaba la mayor parte de los 0,8 puntos de cuota retrocedidos entre octubre de 2016 y septiembre de 2017 y pasó en el último ejercicio del 5,27% al 5,85%. La disminución comercial de Acesur con sus marcas supuso un descenso de 1,2 puntos en su participación marquista, que quedó en el 6,95%, según IRI.

De esos tres grandes envasadores, Deoleo e Ybarra fueron los únicos que incrementaron también su venta de aceites de semillas con marcas y su cuota marquista en esta categoría. De ese modo, mientras la participación de las enseñas de Acesur en el mercado total de aceites (de oliva+semillas) se reducía del 6,61% en el periodo octubre 2016/septiembre 2017 al 5,33% en el octubre 2017/septiembre 2018, la cuota aceitera total de Deoleo pasaba del 7,87% al 8,72% y la participación de Ybarra ascendía del 4,04% al 4,97%.

Sigue el ascenso del virgen extra

Pese al practico estancamiento del mercado español de aceite de oliva y los altos precios finales registrados, el último año se acentuó el incremento de ventas del aceite de oliva virgen extra, una tendencia que encierra la revalorización de la categoría de aceites. Así, mientras la comercialización de la gama de aceite de oliva contemplada por Nielsen en retail aumentaba en 5,3 Ml (el 1,9%), el volumen de virgen extra se acrecentó en 10,6 Ml (el 8,8%), en buena medida, por la fuga de consumo recibida del aceite refinado intenso, aromatizado y de orujo.

Si para Nielsen el aceite suave y el virgen también ganaron algo de terreno y aumentaron su venta en 2,6 Ml y 385.000 l, según IRI el aceite virgen extra fue la única línea con incremento comercial. Conforme a su estudio, mientras la venta total de aceite de oliva en retail disminuyó en 3,8 Ml (el 1,4%), la comercialización de virgen extra aumentó en 11 Ml (un 13%).

Principales países consumidores de aceite de oliva (miles t)

Ver cuadro completo al final del informe

Por tanto, el virgen extra supone ya el 34% de la venta de aceite de oliva en la distribución organizada, según IRI, y el 36%, para Nielsen. Así, se aprecia cierta polarización del mercado de aceite de oliva, entre el virgen extra y productos diferenciales (premium, de recolección temprana, sin filtrar, etc.), comercializados mayoritariamente con marca de fabricante, y los aceites refinados y otros con MDD. A esta evolución de la demanda y al objetivo de incrementar el valor añadido y la rentabilidad obededen estrategias empresariales y planes inversores, como los llevados a cabo por Deoleo, Aires de Jaén y Lorenzo Sandúa.

La calidad y la producción requieren inversiones

La descrita política comercial de Deoleo enfocada a la calidad supuso entre 2016 y 2017 unas inversiones de 12,48 M€ en sus dos plantas fabriles, situadas en Alcolea de Córdoba y Tavernelle (Florencia). Dicho desembolso se dedicó, en buena medida, a nuevos tanques, dada la ampliación de blends realizada, para adaptar la oferta a los distintos clientes y mercados. La apuesta de Aires de Jaén y Lorenzo Sandúa por el aceite de producción propia y diferencial va a llevar a ambas, hasta ahora dedicadas solo al embotellado, a construir sendas almazaras. La jienense está gestionando la obtención de permisos para iniciar las obras de su molturadora, que absorberá 1 M€, tendrá capacidad para 3.000 t/año y producirá solo aceite de oliva de alta gama con aceituna procedente de las plantaciones de sus accionistas. Igualmente, Sandúa está inmersa en los trámites administrativos, en su caso, para construir un trujal y una planta de envasado en la ribera del Queiles. Esta futura planta está presupuestada en 3 M€ y se levantará próxima a las plantaciones de olivar arbequino efectuadas ya por la navarra, que han supuesto un desembolso de 1,5 M€.

La diferenciación de su aceite de oliva es seña de identidad de Oleoestepa, que produce y envasa solo aceite de producción integrada. El aumento comercial registrado en los últimos años, las perspectivas de crecimiento y las necesidades de almacenamiento han llevado a la sevillana a una ampliación de instalaciones, que inició a mediados de de 2018 y concluirá a mediados de 2019. El proyecto, presupuestado en 5 M, contempla la optimización de las líneas de embotellado actual, la suma de una nueva y “una importante ampliación de bodega y almacén”.

Comercio exterior comunitario de aceite de oliva (1)

Las perspectivas de incremento de la producción nacional de aceite de oliva a medio y largo plazo y el avance comercial de Dcoop, Acesur y Aceites Abril ha llevado a estas sociedades a importantes proyectos inversores para producción y depósitos. La primera dedicó el pasado año 3,5 M€ a una almazara, montada en Dos Hermanas (Sevilla), que se ha convertido en la primera molturadora propiedad directamente de Dcoop y responde a la eclosión del cultivo de aceituna para aceite en la zona del bajo Guadalquivir. Además, la sección aceitera de la entidad dedicó 2,7 M€ a cubrir las nuevas bodegas del grupo, situadas en Antequera (Málaga) e incorporadas en 2016; y destinó 2,7 M a construcción de un nuevo edificio para laboratorio.

Por su parte, Acesur realizó unas inversiones en inmovilizado de 9 M€ en 2017 y 5 M en 2018, conforme a un programa de redimensión industrial y modernización, que supuso la incorporación de bodegas junto a sus plantas de envasado de Dos Hermanas y Vilches (Jaén), ampliación de la refinería de aceite de oliva de Vilches y del almacén logístico de esa localidad, ampliación de la almazara de La Roda de Andalucía (Sevilla), incorporación de una línea de envasado de aceite en formatos especiales para exportación y otra para 200 litros para industria y adición de una línea de envasado de salsas.

Ahora, Aceites Abril diseña un plan de ampliaciones, tres años después de concluir otro que absorbió 9 M€ e incluyó la construcción de una refinería de aceite y un almacén de producto terminado en Ourense y la incorporación de instalaciones en Vilagarcía de Arousa, para carga y descarga de buques. El nuevo programa contempla la ampliación, el próximo mes de abril, de los depósitos de Ourense y del almacén de Vilagarcía, para alcanzar potencial para 12.000 t y 7.000 t, respectivamente, además de la incorporación de una línea de envasado para un litro, que tendrá capacidad para 9.000 botellas/hora y entrará en funcionamiento a finales de 2019.